「どうしても今すぐ現金が必要だけど、消費者金融を使うのは少し抵抗がある……」そんなとき、身近なコンビニでクレジットカードの現金化ができるという話を耳にすることがありますよね。

確かに、24時間営業のコンビニを利用すれば、夜中でも早朝でも現金を手に入れられる可能性があるのは大きな魅力かもしれません。

しかし、安易に手を出すとカードの利用停止や、思わぬ損失に繋がるリスクも潜んでいるのが正直なところです。

この記事では、コンビニを使った現金化の仕組みから、バレる理由、そしてより安全で効率的な代替案まで、専門的な視点で詳しく紐解いていきます。

クレジットカード現金化業者3選

コンビニを利用したクレジットカード現金化の代表パターン

コンビニという身近な場所を舞台に、クレジットカードを現金に変える方法はいくつか存在します。

それぞれの仕組みを正しく理解することで、どのような手順で行われているのか、その実態が見えてきます。

コンビニで購入した商品を換金する

最も古典的かつシンプルな方法が、コンビニで換金性の高い商品をカードで購入し、それを買取店に持ち込むという流れです。

例えば、一部のコンビニで取り扱いのある高級酒や、特定のゲーム機などがターゲットになることがありますが、コンビニは専門店ではないため在庫が不安定なのが難点です。

また、購入した商品をそのまま中古ショップに売却したとしても、新品価格の7割から8割程度になれば良い方で、実際にはかなりの手数料(損失)を支払っているのと同じ状態になります。

商品の選定を間違えれば、「買った値段の半分にもならなかった」という失敗談も珍しくありません。

非常に効率の悪い方法だと言えるでしょう。

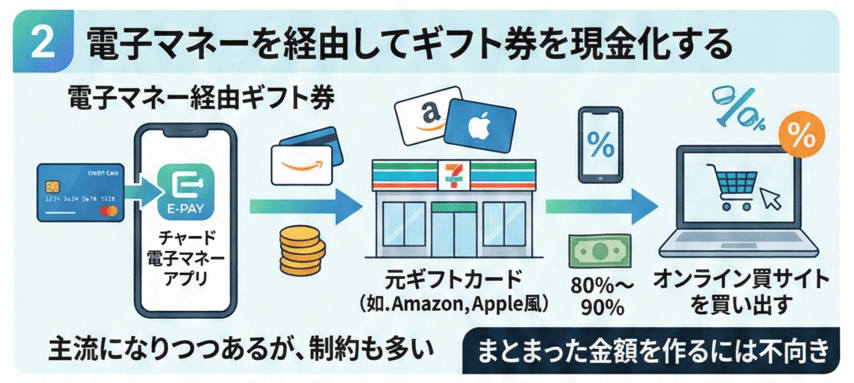

電子マネーを経由してギフト券を現金化する

最近の主流になりつつあるのが、コンビニで販売されているAmazonギフトカードやAppleギフトカードなどの電子ギフト券を狙うパターンです。

通常、これらのギフト券は現金でしか購入できませんが、nanacoやWAONなどの電子マネーを介すことで、間接的にクレジットカード決済ができる場合があります。

具体的には、「カードでチャージした電子マネーでギフト券を買う」という手順を踏むわけですが、これが可能なコンビニやカードの種類は非常に限られています。

首尾よく購入できたとしても、そのギフト券をオンラインの買取サイトで売却する際に、額面の80%〜90%程度まで価格が下がるのが一般的です。

スマホ一台で完結する利便性はありますが、チャージ上限などの制約も多いため、まとまった金額を作るには不向きな側面があります。

Q:どういった電子マネーを現金化したいですか?

※投票したことで個人が特定されることはありません。アンケート内容をもとに、より良いコンテンツ作りに役立てたいと考えています。

返品対応を利用した現金化する

グレーを通り越して非常にリスクが高いのが、コンビニで購入した商品を「返品」して、その代金を現金で受け取ろうとする方法です。

理屈としては「カードで買った商品を返品し、店員に現金で返金してもらう」というものですが、今のコンビニのレジシステムは非常に優秀です。

カード決済した商品を返品する場合、原則として「決済の取り消し(赤伝処理)」が行われるため、現金が直接戻ってくることはまずありません。

もし強引に現金を要求すれば、店側から不審者として警戒されたり、警察へ連絡されたりするレベルのトラブルに発展する恐れがあります。

仕組みとして破綻しているだけでなく、詐欺まがいの行為とみなされかねない、絶対におすすめできない手法です。

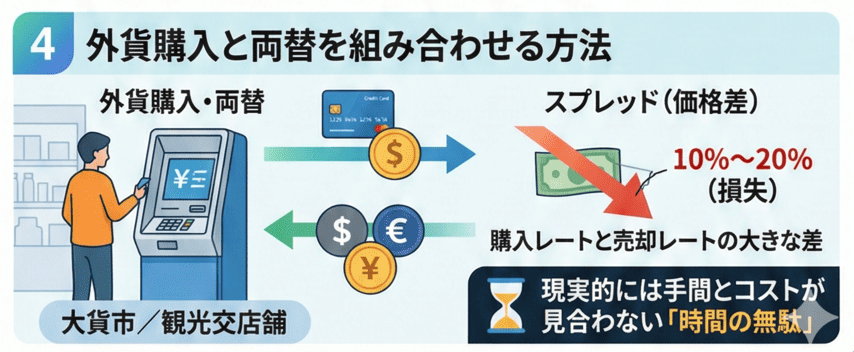

外貨購入と両替を組み合わせる方法

一部の大型店舗や観光地のコンビニに設置されている外貨両替機を利用した、少しトリッキーな方法も一部で囁かれています。

しかし、コンビニの両替機は「外貨を日本円にする」のが主目的であり、クレジットカードで外貨を「購入」できるタイプは極めて稀です。

もし海外キャッシング枠を使わずにショッピング枠で外貨を買おうとするなら、それは実質的に金券購入と同じ扱いになり、カード会社の厳しい監視対象となります。

さらに、外貨の購入レートと売却レートの間には大きな「スプレッド(価格差)」があるため、往復の手数料だけで資金の10%〜20%が溶けてしまいます。

理論上の可能性を追うのは自由ですが、現実的には手間とコストが見合わない「時間の無駄」に終わることがほとんどでしょう。

コンビニで現金化するとバレると言われる理由

「自分一人でこっそりやる分にはバレないだろう」と考える方も多いですが、クレジットカード会社は私たちの想像以上に顧客の決済パターンを分析しています。

なぜ個人で行うコンビニ現金化が高い確率で発覚してしまうのか、その裏舞台を解説します。

バレやすい利用パターンの共通点

カード会社は「不正検知システム」を導入しており、不自然な買い物の動きをリアルタイムで監視しています。

例えば、普段は食料品や日用品しか買わないコンビニで、突然数万円単位の決済を繰り返したり、同じ日に複数の店舗を回ったりする動きは「異常」とフラグが立ちます。

特にギフト券の購入に繋がる電子マネーチャージなどは、極めて現金化への警戒心が強い項目です。

「お金に困っている人が取りがちな行動パターン」には明確な共通点があり、AIはその兆候を絶対に見逃しません。

一度不審なユーザーとしてマークされると、どんなに小細工をしても監視の目はさらに厳しくになっていくのです。

カード会社がチェックしているポイント

具体的にカード会社が見ているのは、決済の「種類」「金額」「頻度」の3つのバランスです。

ショッピング枠を現金化目的で使用することはカード会員規約で禁じられており、換金性が高いとされる商品の購入は即座にアラートが上がる仕組みになっています。

最近では「何を買ったか」という詳細な商品名レベルの情報まではカード会社に回らない場合もありますが、それでも決済金額の推移だけで十分に推測は可能です。

支払い遅延が一度でもある状態で不自然な決済を行うと、その瞬間に「現金化を疑い、利用制限をかける」といった強硬措置が取られることもあります。

彼らは「自分の資産を守る」プロですから、怪しい兆候があれば確証がなくてもカードを一時停止するのが鉄則なのです。

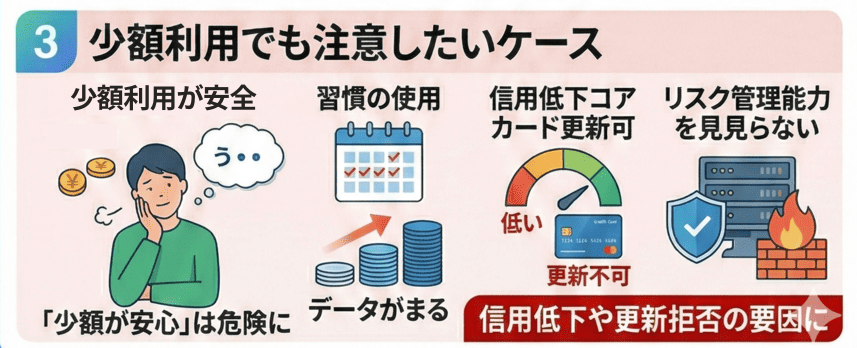

少額利用でも注意したいケース

「数千円単位ならバレないだろう」という慢心こそが、実は最も危険な落とし穴だったりします。

確かに一回あたりの金額が少なければ即座に停止されるリスクは低いですが、それが「習慣化」しているとデータとして蓄積されます。

毎月決まった時期に、決まったようにコンビニでの高額決済や特定サービスへのチャージが続くのは、典型的な資金繰り悪化のシグナルです。

少額を積み重ねる行為は、一気に大金を動かすよりも長期的な「信用スコア」の低下を招きやすく、将来的にカードの更新が拒否される要因にもなり得ます。

「少しずつなら大丈夫」という考えは、カード会社のリスク管理能力を低く見積もりすぎだと言わざるを得ません。

コンビニでクレジットカード現金化する前に知っておきたい注意点

手軽に見えるコンビニ現金化ですが、実際に挑戦するとなると、想像を絶するデメリットがいくつも立ちはだかります。

後で後悔しないために、冷徹なまでに厳しい現実の数字と向き合っておく必要があります。

想定より手元に残らない換金率

コンビニ現金化の最大の失敗要因は、最終的に受け取れる現金の少なさにあります。

自分で商品を選んで売却する場合、店までの交通費、買取査定の減額、さらには売却時の手数料などを考慮すると、換金率は良くて60%〜75%程度に落ち込むことが多いです。

1万円分の枠を使って、手元に6,500円しか残らないとしたら、それは年利換算で数百パーセントという超高利貸しから借りる以上の暴挙です。

電子ギフト券でも、買取サイトの変動するレートに振り回され、結局は満足のいく金額を確保できないケースが多々あります。

額面通りの現金が手に入ることは100%あり得ないという現実を、まずは重く受け止めるべきでしょう。

手間と時間が想像以上にかかる

「コンビニでサッと終わらせる」つもりが、実際には丸一日がかりの作業になることも珍しくありません。

お目当ての商品が近所の店舗にあるとは限りませんし、在庫を求めて何軒もハシゴすれば、それだけでガソリン代や貴重な時間が奪われていきます。

その後の「売却」フェーズでも、買取店での待ち時間や本人確認手続きなど、煩雑なステップが延々と続きます。

さらに、オークションサイトやフリマアプリを使って自力で売ろうとすれば、出品作業や発送の手間に加え、いつ売れるかわからないという不安もつきまといます。

「今すぐ現金がほしい」という動機で始めたはずが、現金を握るまでにはヘトヘトに疲れ果てているのがオチです。

返品を利用した現金化がリスクになる

先にも触れましたが、返品による現金化はもはやリスクという言葉だけでは片付けられないレベルの火遊びです。

コンビニ各社はマニュアルを徹底しており、カード決済の返品には現金を渡さないよう店員に厳命しています。

無理を突き通そうとすれば、偽計業務妨害や詐欺罪の疑いをかけられ、その場で通報されても文句は言えません。

たかだか数千円の現金を工面するために、自分の社会的信用や将来を棒に振る価値があるでしょうか。

「誰でも思いつきそうだが、誰もやらない」理由には、それ相応の取り返しのつかないペナルティが伴うからです。

コンビニ利用とクレジットカード現金化業者は何が違うのか

自力で行うコンビニ現金化に限界を感じた人が検討するのが、専門の「現金化業者」です。

両者には「タイパ(タイムパフォーマンス)」と「リスク管理」において、決定的な違いが存在します。

現金化までのスピード差

コンビニ利用の場合、移動、購入、運搬、査定という物理的なプロセスが必要なため、最短でも数時間は要します。

一方、ネット型の現金化業者はすべての手続きがオンラインで完結するため、申し込みから口座への入金まで最短5分〜15分程度という驚異的な速さを誇ります。

家から一歩も出ることなく、スマホ操作だけで完結するメリットは、急ぎの状況下では計り知れない価値があります。

わざわざコンビニを走り回る苦労を考えれば、どちらが「効率的」であるかは一目瞭然です。

スピードを最優先するなら、物理的な場所を介さない専門業者のサービスに軍配が上がるのは当然の結果といえます。

安全性・リスクの違い

自力での現金化が常に「カード停止の恐怖」と隣り合わせなのに対し、優良な業者はカード会社に怪しまれない独自の決済ノウハウを持っています。

彼らは日常的に大量の決済を処理しているため、一般の買い物として紛れ込ませる手法に長けており、利用者のカードが止まるリスクを最小限に抑えています。

素人が思いつきで行う方法が「むき出しのリスク」だとしたら、業者の利用は「管理されたリスク」と言えるかもしれません。

もちろん悪質な業者の存在には注意が必要ですが、実績のある老舗店を選べば、自力で行うよりもはるかに安全に現金化を完了できます。

法的なグレーゾーンである点は同じでも、システム化された安全性の差は、安心感において大きな隔たりを生んでいます。

実際の換金率はどちらが有利か

数字の面でも、実は業者のほうが有利な条件を提供しているケースが少なくありません。

自力で商品を売る場合、実質的な目減りが激しいですが、業者の場合は一律の換金率(85%〜95%程度)が設定されており、事前に手に入る金額が確定します。

「買って売ったら大幅に叩かれた」という予定外の損失が発生しないため、返済計画や資金繰りの予定が立てやすいのが特徴です。

さらに、業者によってはキャンペーンで換金率がアップすることもあり、トータルのコストパフォーマンスはコンビニ利用を大きく上回ります。

「手数料がもったいないから自力でやる」という判断が、結果的に最も損をしていたという皮肉な結果になるのがこの業界の常なのです。

コンビニ現金化で失敗しやすい人の共通点

同じコンビニ現金化を試そうとしても、うまく乗り切れる人と、深刻なトラブルに飲み込まれる人がいます。

失敗し、カード会社からマークされてしまう人たちには、驚くほど似通った行動のクセがあります。

とにかく今すぐ現金が欲しい人

「あと1時間以内に現金を用意しなければならない」という強い切迫感は、冷静な判断力を奪い去ります。

焦っている人は、換金率の確認を怠ったり、怪しい掲示板の情報に飛びついたり、店舗で不審な動きを見せたりしがちです。

結果として、店員に不信感を抱かれて返品を断られたり、もっと効率の良い方法を見落としたりして、窮地を脱するどころか泥沼にはまってしまいます。

「今すぐ現金が欲しい人」という余裕のなさは現金化において最大の敵であることを自覚しなければなりません。

心に余裕がない状態でのアクションは、ほぼ例外なく「バレる」か「大損する」かのどちらかになるパターンです。

初回で高額を狙う人

いきなり数十万円規模の枠を使おうとする行為は、カード会社の監視カメラに全力で手を振っているようなものです。

コンビニという場所の性質上、一度に消化できる金額には自ずと限界があり、そこで無理を押し通そうとすれば必ず歪みが生じます。

「バレないように少しずつ」という慎重さを欠き、一発逆転を狙って高額なギフト券や商品を買い漁る姿勢は、速攻でカード停止を招く典型例です。

自分のカードの利用実績に見合わない巨額の決済をコンビニで行うことは、自らリスクに飛び込む無謀な行為以外の何物でもありません。

高額を狙うなら、それなりの「場所」と「方法」があることを知っておくべきだったと後悔することになるでしょう。

ネット情報だけで判断する人

匿名掲示板や信憑性の低いブログに書かれた「この方法なら100%バレない」「店員は何も言わない」という言葉を鵜呑みにするのは危険です。

情報は常に古くなっており、昨日まで通用していた手法が、今日はカード会社の対策によって塞がれていることも日常茶飯事です。

また、ネット上には自分の利益のために情報を操作しているサクラや誘導記事も多く、裏を取らずに信じ込むと手痛いしっぺ返しを食らいます。

情報リテラシーの欠如は、そのまま金銭的な損失、さらには法的リスクへの直結を意味することを肝に銘じるべきです。

自分の置かれた状況やカードの状態を客観的に見ることなく、都合の良い情報だけを拾い集める人は、現金化の罠に最もハマりやすいタイプです。

コンビニより現金化業者という選択肢が選ばれる理由とは

なぜ多くの知識ある利用者が、コンビニではなく専門業者を選ぶのか。そこには単なる「楽さ」を超えた、合理的な理由があります。

業者の仕組みと、その利用が賢い選択とされる背景を整理してみましょう。

業者を介した現金化の基本的な仕組み

専門業者の多くは「商品の買い取り」または「キャッシュバック」という二つの枠組みを活用しています。

利用者は業者が指定するオンラインショップでクレジットカード決済を行い、その特典として現金を受け取ったり、即座に業者が商品を買い取ったりする形式をとります。

この一連の流れがすべてシステム化されているため、不自然なやり取りが発生する余地がなく、非常にスマートに現金化が成立します。

コンビニで右往左往するのとは違い、確立された「ビジネスモデル」の上に乗っかることで、安全とスピードの両立が可能になっているのです。

仕組みが明白だからこそ、利用者も不安なく申し込め、確実な入金を手に入れることができます。

申し込みから入金までの流れ

利用手順は驚くほどシンプルで、ウェブフォームから必要事項を入力し、本人確認書類をアップロードするだけです。

あとは業者の指示に従って指定の商品を購入すれば、数分後には指定の銀行口座へ「即時振込」という形で現金が反映されます。

24時間365日の振り込みに対応している業者も多く、コンビニが開いているかどうかを気にする必要さえありません。

このストレスフリーなフローは、自力での現金化を経験した人ほど、その感動的なまでの効率の良さに驚かされるはずです。

時間という貴重な資源を浪費せず、最小限の工数で目的を達成できることこそ、業者が選ばれ続ける本質的な価値です。

業者利用が向いている人の特徴

もしあなたが「職場や家族にバレたくない」「確実にまとまった金額を用意したい」「二度手間を避けたい」と願っているなら、業者の利用が最適解です。

業者は守秘義務を徹底しており、周囲に現金化を知られるリスクは限りなくゼロに近いですし、何より「失敗」がありません。

コンビニでギャンブルのような換金に挑むよりも、プロのサービスに一定の手数料を払って「確実性」と「プライバシー」を買うほうが、長期的には賢明な判断と言えるでしょう。

精神的な消耗を避け、冷静に資金繰りを解決したい理性的なユーザーにこそ、専門業者の門を叩くことをお勧めします。

自分の労力を時給換算すれば、多少の手数料など安すぎる投資に感じられるはずですから。

おすすめのクレジットカード現金化業者3選

数ある業者の中でも、特に信頼性と実績が高く、多くのユーザーに支持されている3社を厳選してご紹介します。

初心者が迷ったら、まずはこれらの老舗・優良店から検討するのが、最も安全な最短ルートです。

スピードペイ

初回限定換金率100%

| 公式HP | https://speed-pays.com/ |

|---|---|

| 換金率 | 94%~96%以上(初回限定100%) |

| 申込金額 | 1万円~40万円以上 |

| 最短入金 | 10分 |

| 営業時間 | 9~20時 |

| WEB受付 | 24時間 |

その名の通り、業界随一の「爆速入金」で圧倒的な支持を集めているのがスピードペイです。

手続きの簡略化に徹底的にこだわっており、初めての方でも迷うことなく、申し込みから10分以内には現金を手にする実感を味わえるでしょう。

スタッフの対応も丁寧で、こちらの不安に寄り添った案内をしてくれる点も、精神的に余裕がない時には心強く感じられます。

確実性と速さを両立させたいなら、ここを選んでおけばまず間違いありません。

常に安定した高い換金率を維持している点も、多くのリピーターを惹きつけ続けている理由の一つです。

タイムリー

成約後5,000円~50,000円現金プレゼント

※利用金額10万円以下は非対称

| 公式HP | https://cardtimely.com/ |

|---|---|

| 換金率 | 93%~98.7% |

| 申込金額 | 1万円~100万円以上 |

| 最短入金 | 5分 |

| 営業時間 | 24時間営業 電話受付8:00~20:00(年中無休) |

| WEB受付 | 24時間 |

タイムリーは、利用者の「欲しい今」を逃さない機動力と、不透明な手数料を一切排除した誠実な運営が売りの業者です。

換金率の高さはもちろん、事前の見積もりと実際の手取り額に差が出ないよう、極めてクリアな取引を心がけています。

24時間365日のサポート体制も整っており、深夜の急な入用にも柔軟に対応してくれる懐の深さがあります。

安心感を何よりも重視する方にとって、タイムリーの真摯な姿勢は大きな支えになるはずです。

カード事故ゼロを更新し続けている実績も、その安全性の高さを裏付ける何よりの証拠と言えるでしょう。

ユーウォレット

初めての利用者換金率3%アップ

| 公式HP | https://you123w.com/lp/ |

|---|---|

| 換金率 | 94%~99.3% |

| 申込金額 | 1万円~101万円以上 |

| 最短入金 | 最短5分 |

| 営業時間 | 平日:9:00~18:00 土日祝:9:00~17:00 |

| WEB受付 | 24時間 |

大口の現金化や、特定のカードブランドを利用したい方に特におすすめなのがユーウォレットです。

独自の決済ルートを複数確保しており、他社で断られたカードウェでも柔軟に対応してくれる可能性が高いのが強みです。

換金率に関しても業界最高水準に挑戦し続けており、まとまった額を現金化する際の手取額の多さには定評があります。

プロフェッショナルなコンサルティングに近い案内をしてくれるため、長期的な資金繰りの相談もできる頼もしい存在です。

利便性と経済性のバランスを究極まで突き詰めたいなら、ユーウォレットのサービスは一見の価値があります。

コンビニでのクレジットカード現金化でよくある質問

コンビニ現金化を検討する際に、多くの方が抱く共通の疑問にお答えします。

正しい知識を身につけて、不必要なトラブルを未然に防ぎましょう。

コンビニ現金化は違法?

厳密に言えば、自分のカードで買い物をすること自体は違法ではありませんが、現金化目的の利用はカード会社の「規約違反」となります。

もし発覚すれば、カードの一括返済を求められたり、強制解約されて二度とカードが作れなくなったりするなどの重い処分が待っています。

刑事罰に問われることは稀ですが、社会的な信用を失うという意味で、法律以上に厳しい制裁が下る可能性は否定できません。

「法律で罰せられない=安全」という解釈は非常に危険であることを忘れないでください。

規約を守ることは、現代社会を生き抜くための最低限のルールであることを再認識すべきです。

一番バレにくい方法は?

「絶対にバレない」方法はコンビニには存在しませんが、しいて言えば「日常の買い物に混ぜる」「少額かつ不定期に行う」程度しかありません。

しかし、それはあくまで「発覚を遅らせる」だけであり、カード会社のAI監視の網を完全に抜けることは不可能です。

本当にバレたくないのであれば、今回ご紹介したような、カード会社対策を徹底している専門業者を利用するのが最も現実的で確実な選択です。

素人の浅知恵で隠そうとする努力よりも、プロの仕組みを頼るほうが結果的に「最もバレにくい」結果を招くという皮肉な現実があります。

自分の直感ではなく、統計的、システム的な安全性を重視するべきです。

少額では危険?

はい、金額の多寡にかかわらず、現金化を疑わせる行動自体がハイリスクです。

カード会社は「金額」だけでなく、その決済が自分の「年収」や「過去の履歴」と照らし合わせて自然かどうかを見ています。

たとえ数千円であっても、支払いが行き詰まっている兆候(限度額ギリギリでの決済など)があれば、即座に厳重な警戒対象になります。

少額を積み重ねる行為は、一気に大金を動かすよりも長期的な信用スコアの低下を招きやすく、将来的にカードの更新が拒否される要因にもなり得ます。

「針の穴から水が漏れる」ように、小さな不審点が取り返しのつかない決壊を招くのが、金融の世界の恐ろしさなのです。

【まとめ】コンビニ現金化を選ぶ前に考えるべきこと

コンビニでの現金化は、一見手軽で誰にも知られない方法のように思えますが、その実体は手間とコスト、そしてリスクが詰め合わさった「いばらの道」です。

最後に行動を起こす前に、今一度自分の頭を冷やして整理しておくべき視点をお伝えします。

方法より「目的」が重要

あなたが求めているのは「コンビニに行くこと」ではなく、「必要な現金を、できるだけ損失なく、安全に手に入れること」のはずです。

その目的を達成するために、手段としてのコンビニ利用が本当に最適なのか、冷静に天秤にかけてみてください。

目的を見失い、手近な手段に飛びつくのは、さらなる窮地を招くだけの悪手です。

一時の感情に流されず、最終的なゴールを見据えた合理的な行動を選択することこそ、大人としての矜持ではないでしょうか。

自分にとっての「正解」は、思い込みの先にあるのではなく、比較と検討の先にあることを忘れないでください。

損失を減らす判断軸

現金化を検討する際、ついつい無視しがちなのが「見えないコスト」です。

コンビニをハシゴする時間、買取店での待ち時間、そして何よりカード停止に怯える精神的なコスト。

これらすべてを合算すると、業者の手数料など微々たるものに感じられるはずです。

最大の損失とは、お金が減ることではなく、自分の「平穏な日常」と「将来の信用」を失うことにあるという視点を持ちましょう。

賢いお金の回し方は、常にトータルでのマイナスを最小限に抑えることを前提にしています。

自分に合う方法を選ぶ

どうしてもコンビニにこだわる特別な理由がない限り、現代においては専門業者の活用が最も合理的です。

今回紹介した情報を参考に、リスクを冒してでもコンビニに向かうのか、それともスマートにネット完結させるのか、納得のいく答えを出してください。

どのような選択をするにせよ、それが自暴自棄な判断ではなく、情報を精査した上での「主体的な決断」であることを願っています。

信用という資産を大切にしながら、今の難局を乗り越える最善の一手を打ちましょう。

未来の自分が「あの時の判断は正しかった」と振り返れるよう、賢明な選択をしてくださいね。