「今月あと数千円あれば乗り切れるのに…」そんな切実な場面で、バンドルカードの現金化を検討している人は多いはずです。

審査なしでチャージできる「ポチっとチャージ」を使えば、手元にお金がなくても即座に残高を作れるのがバンドルカードの強みですよね。

しかし、安易に現金化に手を出すと、高い手数料や利用停止のリスクなど、思わぬ落とし穴にハマってしまうことも少なくありません。

この記事では、バンドルカード現金化の仕組みから、損をしない業者の選び方、そして安全に利用するための注意点まで、実体験を交えて詳しく解説していきます。

バンドルカード現金化おすすめ3選

バンドルカード現金化とは?まず仕組みを正しく理解する

バンドルカードの現金化について調べていると、よく耳にするのが「ポチっとチャージ」を使った手法です。

まずは、この仕組みがどういったものなのか、基本からしっかり押さえておきましょう。

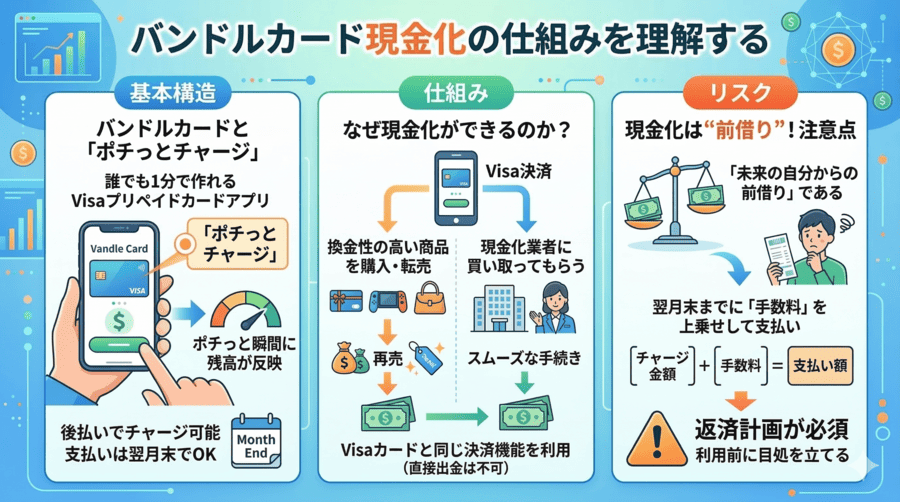

バンドルカードと「ポチっとチャージ」の基本構造

バンドルカードは、誰でも1分で作れるVisaプリペイドカードアプリのことです。

最大の特徴は、後払いでチャージできる「ポチっとチャージ」という機能がある点に尽きます。

アプリ上で金額を入力して「ポチっと」するだけで、即座に残高が反映され、支払いは翌月末でOKという非常に便利な仕組みです。

この後払い残高を使って商品を購入したり、専門の業者に依頼したりすることで現金を手に入れるのが、いわゆるバンドルカード現金化の正体です。

なぜ現金化が可能と言われているのか

現金化ができる理由は、バンドルカードが通常のVisaカードと同じようにオンライン決済に利用できるからです。

「ポチっとチャージ」で得た残高を使って、換金性の高い商品を購入して転売するか、あるいは現金化業者にその残高を買い取ってもらう形になります。

本来、バンドルカード自体に直接キャッシュアウト(出金)する機能はありませんが、決済機能を介することで間接的に現金化可能になっているわけです。

特に専門業者は、バンドルカードの特性を熟知しているため、非常にスムーズな手続きで現金化を実現してくれます。

現金化=便利ではなく“前借り”である理由

ここで一つ肝に銘じておきたいのは、現金化は決して「副収入」ではなく、あくまで「未来の自分からの前借り」であるという点です。

「ポチっとチャージ」を利用した分は、翌月末までに必ず手数料を上乗せして支払わなければなりません。

手元に現金が来る喜びで忘れがちになりますが、実際にはチャージ金額以上の出費が確定している状態です。

この意識が抜けてしまうと、翌月の支払いで首が回らなくなる可能性があるため、利用前に返済の目処を立てておくことが絶対条件です。

バンドルカード現金化のやり方【最短で現金を受け取る流れ】

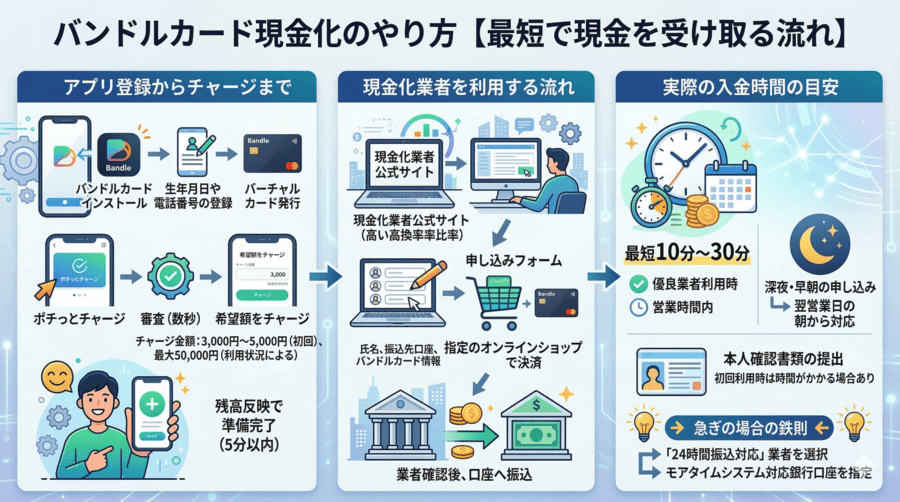

「とにかく今すぐ現金が必要」という方のために、最短で現金を受け取るまでの具体的なステップを説明します。

基本的にはアプリの操作と業者の申し込みだけで完結するので、難しいことは一つもありません。

アプリ登録〜チャージまでの手順

まずはスマホにバンドルカードアプリをインストールし、生年月日や電話番号を登録してバーチャルカードを発行します。

次にチャージメニューから「ポチっとチャージ」を選択し、審査(といっても数秒で終わることがほとんどです)を通過させて希望額をチャージしましょう。

初めての利用なら3,000円〜5,000円程度、利用状況に応じて最大50,000円まで枠が広がっていきます。

残高に数字が反映されたら、現金化の準備は完了です。ここまでの作業は慣れていれば5分もかかりません。

業者利用の一般的な流れ

残高を現金にするには、高換金率を提示している現金化業者の公式サイトへアクセスします。

申し込みフォームに氏名、振込先口座、バンドルカードの情報などを入力して送信します。

その後、業者から指示された通りに指定のオンラインショップなどで決済を行い、業者がその決済を確認でき次第、指定の口座へ振込が行われる仕組みです。

自分で転売する手間を考えると、業者を利用したほうが圧倒的に早く、かつ確実に現金化することが可能です。

実際の入金時間の目安(10分〜翌営業日)

気になる入金スピードですが、優良な業者を使えば申し込みから最短10分〜30分程度で振り込まれることも珍しくありません。

ただし、これは業者の営業時間内に限った話です。深夜や早朝の申し込みだと、対応が翌営業日の朝からになることもあります。

また、初めての利用時は本人確認書類(免許証など)の提出と確認に少し時間がかかる場合を想定しておきましょう。

急ぎの場合は、「24時間振込対応」を謳っている業者や、モアタイムシステムに対応した銀行口座を振込先に指定するのが鉄則です。

【重要】換金率90%でも手取りが少なくなる本当の理由

現金化を考える際、多くの人が「換金率」だけを見て判断してしまいがちですが、ここが最大の落とし穴です。

実は、表面上の換金率が高くても、実際に手元に残る金額は予想以上に少なくなってしまう構造があるんです。

ポチっとチャージ手数料+換金率の二重コスト

バンドルカード現金化には、避けては通れない「二重のコスト」が存在します。

一つは、ポチっとチャージを利用する際にかかるチャージ手数料です。例えば1万円のチャージには510円の手数料がかかり、実質的なコストは約5%となります。

もう一つは、現金化業者が差し引く手数料(換金率による目減り)です。「二重のコスト」を合わせると、実質的な負担は非常に重くなるのです。

この二つを合わせると、1万円を現金化して手に入るのは8,000円なのに、翌月末の支払いは10,510円になるため、実質的な負担は非常に重くなるのです。

金額別のリアルな手取りシミュレーション

具体的にどれくらい引かれるのか、リアルな数字でシミュレーションしてみましょう。

5,000円をチャージした場合(手数料510円)、換金率70%だと手取りは3,500円ですが、支払いは5,510円。差額は2,010円も発生します。

30,000円をチャージした場合(手数料1,100円)、換金率70%だと手取りは21,000円。1万円以上も損をすることになり、シミュレーションの重要性が分かります。

このように、表面上の換金率だけを見ていると、実際のコスト感を見誤ってしまうので注意が必要です。

少額利用ほど損する構造

さらに厄介なのが、バンドルカード現金化は「少額であればあるほど損をする」という点です。

ポチっとチャージの手数料は金額帯ごとに固定されており、少額利用だと手数料の割合が相対的に高くなってしまいます。

また、業者側も少額の取引には低い換金率を適用することが多いため、ダブルパンチで手取りが削られます。

「とりあえず3,000円だけ」といった細切れの利用は、最も自分を苦しめる結果になりかねないので避けましょう。

なぜバンドルカード現金化で失敗する人が多いのか

バンドルカード現金化で「失敗した」と感じる人の多くには、共通した行動パターンがあります。

心の余裕のなさが、冷静な判断を狂わせてしまうことが原因であることがほとんどです。

「今すぐ現金が必要」な状態で判断してしまう

一番の失敗理由は、焦りからくる情報の取捨選択のミスです。支払いの期限が迫っていたりすると、つい目の前の「即日」という文字に飛びついてしまいます。

その結果、換金率が異常に低い業者や、実態の怪しい業者を選んでしまい、トラブルに発展するケースが後を絶ちません。

どんなに急いでいても、「5分間の余裕」が、失敗を防ぐ鍵となります。

換金率だけを見て業者を選んでしまう

「換金率一律98%!」といった魅力的なキャッチコピーを鵜呑みにするのも危険です。

こうした高い換金率は、大口利用の時にだけ適用される最大値であったり、そこから別途「システム手数料」などの名目で大幅に差し引かれたりすることがあります。

本当に信頼できる業者は、派手な数字よりも「引かれる金額の明瞭さ」を大切にしています。

手数料と返済を同時に考えていない

借りる時のこと(現金化)ばかりに目がいき、返す時のこと(翌月の支払い)を想像できていない人も注意が必要です。

手にした現金は一瞬で消えてしまいますが、翌月の返済義務は確実にやってきます。

特に複数の後払いサービスを併用していると、総額が把握できなくなり、給料日直後に残高がゼロになるという負のループに陥りがちです。

バンドルカード現金化業者の選び方【タイプ別】

失敗しないためには、自分の目的に合った業者を選ぶスキルが必要です。

重視するポイントによって、最適な業者は変わってくるので、以下のタイプを自分に当てはめて考えてみてください。

少額チャージ向けの業者

「ポチっとチャージ」の初期枠である5,000円〜1万円程度を利用したい場合は、少額専門の受付をしている業者を選びましょう。

多くの大手業者は「3万円以上から」といった足切りをしていることが多いため、小口でも親切に対応してくれる業者は貴重です。

ただし、少額の場合は元々の換金率が低めに設定される傾向にあるため、振込額を事前に提示してくれる業者が安心です。

とにかく即日スピード重視の業者

「数十分以内の振込」を最優先したいなら、自動化されたシステムを持っている業者が向いています。

こうした業者は本人確認のステップが簡略化されていたり、年中無休でスタッフが待機していたりします。

公式サイトに「リアルタイムの振込時間」が明記されているところは、スピードへの自信の表れと言っても良いでしょう。

利用停止リスクを下げたい人向け

「バンドルカードを今後も使い続けたい」という方は、セキュリティ対策を徹底している老舗の業者を選んでください。

カード会社に現金化を疑われにくい決済ルートを持っている業者は、利用停止のリスクを最小限に抑えてくれます。

また、過去に一度もカードトラブルを起こしていないことを明言している業者かどうかも、判断材料の一つになります。

おすすめバンドルカード現金化業者

実際にネット上の口コミや評判が良く、バンドルカードの現金化に対応している代表的な業者をいくつか紹介します。

ナンバーワンキャッシュ

| 公式HP | https://no1cash.com/ |

|---|---|

| 換金率 | 初回 90% 2回目以降 85% |

| 手数料 | 振込手数料200円 |

| 最短入金 | 最短10分 |

| 営業時間 | 受付24時間 |

| WEB受付 | 24時間 |

| 住所所在地 | 沖縄県浦添市港川2-31-6 |

ナンバーワンキャッシュは、その名の通り業界トップクラスのスピードと透明性を誇ります。

初めての人でも迷わないシンプルな申し込み導線が評価されており、特に20代の利用者からの支持が厚い業者です。

公式サイトで振込額のシミュレーションができるため、後から「思ったより少なかった」となる心配が少ないのもメリットです。

カイトリング

| 公式HP | https://kaitoring.com/ |

|---|---|

| 換金率 | 初回 90% 2回目以降 85% |

| 手数料 | 振込手数料200円 |

| 最短入金 | 最短10分 |

| 営業時間 | 9:00~20:00 |

| WEB受付 | 24時間 |

| 住所所在地 | 東京都杉並区浜田山3-35-19 |

カイトリングは、後払いギフト券や各種プリペイドカードの買い取りに特化した新進気鋭の業者です。

スマホ完結の買い取りシステムを導入しているため、無駄なやり取りを省いてスムーズに現金化が進みます。

特にバンドルカードのような少額枠の扱いにも慣れており、丁寧なカスタマーサポートも人気の理由です。

エニタイム

| 公式HP | https://any-time.biz/ |

|---|---|

| 換金率 | 70% |

| 手数料 | 表記なし |

| 最短入金 | 最短3分 |

| 営業時間 | 表記なし |

| WEB受付 | 24時間 |

| 住所所在地 | 渋谷区南平台町1-10 |

エニタイムは、24時間365日の振込対応を文字通り「いつでも」実現している安定感のある業者です。

深夜の急なお金が必要になった場面でも、数十分で対応してくれるため、困った時の「駆け込み寺」として知られています。

セキュリティ意識が高く、これまで利用停止者を出していないという実績も、安心感に繋がっています。

バンドルカード現金化がバレる仕組み

多くの人が不安に感じるのが「カード会社に現金化がバレて、カードが使えなくなるのでは?」という点でしょう。

実際、カード会社は独自のシステムで不自然な利用を監視しています。

カード会社が見ている利用パターン

カード会社は、主に「決済の内容」と「利用のタイミング」をチェックしています。

例えば、チャージ完了から数秒後に、換金性の高い特定のオンラインショップ(ギフト券販売サイトなど)で全額を使い切るような行動はマークされやすいです。

また、普段の利用金額と乖離した高額決済が突然行われることも、「不正利用や現金化」を疑う合図になります。

停止リスクが高い行動とは

最も危険なのは、現金化を目的とした決済でエラーを繰り返すことです。

決済の承認が降りなかったのにも関わらず、何度も同じショップで試行すると、即座にアカウントがロックされる可能性があります。

また、不適切な現金化業者を利用して、明らかに「現金化専門」と分かるショップ名が決済履歴に残ることも、停止リスクを跳ね上げます。

規約違反と違法性の違い

ここで整理しておきたいのが、現金化は「違法ではないが規約違反である」という点です。

日本の法律で現金化自体が処罰されることはありませんが、バンドルカードの利用規約では禁止事項として明記されています。

そのため、バレたとしても警察に捕まることはありませんが、「アカウントが永久停止」になり、二度と作れなくなるリスクは覚悟しなければなりません。

利用停止を避けたい人が最低限知るべきこと

リスクをゼロにすることはできませんが、限りなく低く抑えるための運用ルールは存在します。

長く安全に使い続けたいのであれば、以下のポイントを守るようにしましょう。

NG行動チェックリスト

絶対に避けるべきなのは、同じ金額・同じショップでの決済を短期間に繰り返すことです。

また、Amazonギフト券などの特定の換金用商品を、ポチっとチャージ残高で直接購入し続けるのも典型的なNG行動です。

「普段使い」を装いつつ、時にはコンビニなどでの少額決済も混ぜることで、現金化目的の不自然さを隠すといった工夫が推奨されます。

利用頻度・金額の目安

現金化の頻度は、多くても月に1回程度に留めておくのが無難です。

給料日前などの「ピンチの時だけ」といった利用であれば、カード会社からも一時的な資金不足として扱われ、厳しく追求されないことが多いです。

金額についても、枠のギリギリを常に攻めるのではなく、「ある程度の余白」を持たせることで健全な利用者であることをアピールできます。

限度額を急に使い切る危険

ポチっとチャージの枠が上がった途端、それを一気にすべて現金化に回す行為も非常に目立ちます。

枠の増額はカード会社からの「信頼」の結果ですが、それをすぐさま現金化に使うのは、その信頼を自ら裏切る行為と言えます。

増額後はしばらく通常の買い物に使い、信頼をより盤石にしてから慎重に判断するのが得策です。

ポチっとチャージを払えなくなったときの対処法

もし万が一、翌月の支払いが難しくなってしまったら。絶対にやってはいけないのは、何もせずに連絡を絶つことです。

放置は最悪の選択肢であり、早めのアクションが被害を最小限に食い止めてくれます。

延滞すると何が起きるか

支払期限を過ぎると、まず翌日からバンドルカードの全機能が停止され、年利14.6%程度の遅延損害金が発生し始めます。

その後、電話やはがきによる督促が始まり、さらに放置を続けると回収業務が弁護士法人などに委託されることになります。

将来のローンやカード発行に多大な支障をきたすことになるため、延滞は絶対に避けるべき事態です。

相談できるタイミング

少しでも「支払いが遅れそう」と分かった時点で、自分から運営に連絡を入れることが大切です。

期限を過ぎてから連絡するのと、過ぎる前に相談するのでは、相手に与える印象が全く異なります。

分割払いの相談などは原則受け付けられていませんが、支払いの意志があることを示すだけで、無理な督促を待ってもらえる場合もあります。

現実的な返済方法

どうしてもお金が用意できない場合は、不用品をメルカリで売る、あるいは単発のバイトなどで一日分だけ稼ぐといった方法で、まずは手数料を含む最低額だけでも確保しましょう。

新たな現金化で食い繋ぐのは、借金を借金で返す「破滅への道」ですので、絶対にやめてください。

まずは一度支払いを完了させ、バンドルカードの利用を控えて生活基盤を立て直すことが、唯一の解決策です。

バンドルカード現金化が実は向いていない人の特徴

世の中には、バンドルカードの現金化を使っていい人と、今の状態では使わないほうがいい人がいます。

もし以下の一つでも当て嵌まるなら、現金化はあなたにとって「薬ではなく毒」になる可能性が高いです。

毎月ギリギリで生活している人

毎月の収支がトントン、あるいは慢性的に赤字の人が現金化に手を出すと、翌月の赤字幅がさらに拡大するだけです。

手数料の高い現金化は、あくまで「一時的なキャッシュフローの調整」に使うものであり、生活費の補填として使うものではありません。

「支出を削るか、収入を増やす」といった根本的な解決に目を向けるべきです。

返済計画なしで使おうとしている人

「来月になればなんとかなる」という根拠のない見通しだけで利用するのは、非常に危険な賭けです。

翌月の給料からいくら返済に回り、残りでどうやって生活するのか。この計算が瞬時にできないのであれば、利用すべきではありません。

少額を何度も繰り返す人

先述の通り、少額の現金化はコストパフォーマンスが最悪です。

それを何度も繰り返すということは、無意識のうちに多額の手数料をドブに捨てているのと同じです。

抜け出すのが非常に困難になるため注意が必要です。

バンドルカード現金化でよくある質問

最後に、バンドルカード現金化について多くの人が抱く疑問にQ&A形式でお答えします。

バンドルカード現金化は違法?

違法ではありません。ただし、カード会社の利用規約には違反する行為です。

「法律的な処罰を受けることはありません」が、サービスの利用停止リスクがあることは理解した上で、自己責任で判断してください。

ブラックでも使える?

結論から言うと、使えます。ポチっとチャージは一般的なクレジットカードのような厳しい審査がないからです。

独自の利用実績を積めば枠が付与されるケースが多いのが特徴です。

本当に即日入金される?

一部の優良業者を利用すれば、本当に即日入金が可能です。

申し込みから振込まで最短10分〜というスピード対応を売りにしている業者を選び、営業時間内に申し込めば、当日中に現金を受け取れます。

【まとめ】バンドルカード現金化は「やり方」より「判断」で差がつく

バンドルカードの現金化は、正しく使えば緊急時の強力な助け舟になります。

しかし、高い手数料や利用停止のリスクを無視して暴走すれば、自分自身の将来を追い詰める凶器にもなり得ます。

大切なのは、目先の現金に目がくらんで飛びつく「やり方」を覚えることではなく、今の自分に本当にそれが必要かを見極める「判断」です。

この記事で紹介したコストやリスクを冷静に踏まえた上で、どうしてもという場面でのみ、信頼できる業者を通じて賢く利用するようにしてください。