「カード会社から利用確認の電話が来た」「急にカードが使えなくなった」

そんな時、心当たりがある人ほど「もうバレたのか」「一括請求されるのではないか」とパニックになってしまうものです。

しかし、現時点ではあくまでカード会社のシステムが不自然な動きを検知した「疑い」の段階。ここでの振る舞い一つで、カードを使い続けられるか、それとも強制解約でブラックリスト入りするかの運命が決まります。

本記事では、クレジットカード現金化を疑われた際に、状況を悪化させないための具体的な切り返し方や、カード会社がマークしている利用パターンを詳しく解説します。

焦って自爆する前に、まずは「何がアウトで、何がセーフなのか」の境界線を知り、冷静にこの局面を乗り切るための知識を身につけましょう。

安全な現金化業者5選

| 業者名 | スピードペイ | タイムリー | ユーウォレット | プライムウォレット | OKクレジット |

|---|---|---|---|---|---|

| 公式サイト | 公式 | 公式 | 公式 | 公式 | 公式 |

| 換金率 | 94%~96%以上 | 93%~98.6% | 88%~98% | 94%~96%以上 | 93%~98%以上 |

| キャンペーン | 初回限定 換金率100% | 成約後5,000円~50,000円 現金プレゼント | 初めての利用で 換金率3%アップ | 初回限定 換金率100% | 初回最大換金率99.7% |

| 入金スピード | 最短10分 | 最短5分 | 最短5分 | 最短10分 | 最短3分 |

| 営業時間 | 24時間受付 | 24時間営業 電話 8:00~20:00 | 平日 9:00~17:30 土日祝 10:00~16:00 | 24時間受付 | 9:00~21:00 ※電話受付 |

| 土日祝 | 振込可 | 振込可 | 振込可 | 振込可 | 振込可 |

| 創業 | 表記なし | 表記なし | 2011年 | 表記なし | 2012年4月 |

結論!「疑われた=即アウト」ではないが、対応次第で結果は大きく変わる

カード会社から連絡が来た局面で最も重要なのは、焦ってボロを出さないこと、そして適切な振る舞いを選択することです。

これからの行動次第で、カードの利用を継続できるか、あるいはブラックリストに近い扱いで強制退会になるかの分かれ道が決まります。

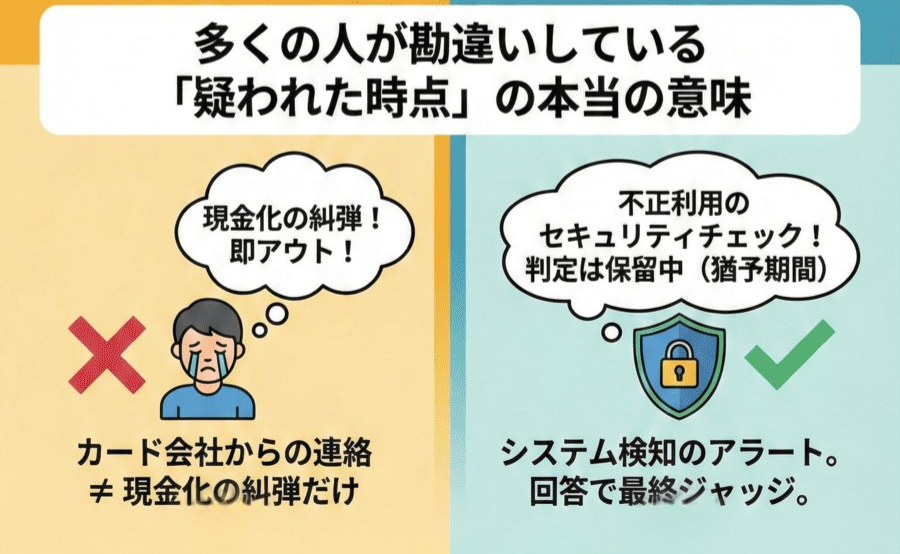

多くの人が勘違いしている「疑われた時点」の本当の意味

カード会社が利用者に確認の連絡を入れるのは、何も現金化を糾弾するためだけではありません。

実は「第三者による不正利用」からユーザーを守るためのセキュリティチェックである可能性も十分に考えられます。

システムが普段の購買傾向と異なる動きを検知した際、自動的にアラートが出る仕組みになっているのです。

つまり、疑われた時点ではまだ「白か黒か」の判定は保留されており、あなたの回答によって最終的なジャッジが下される猶予期間だと言えます。

このタイミングで感情的になったり、矛盾した説明をしたりしなければ、即座に利用停止という最悪の結末を避けられる余地は残されています。

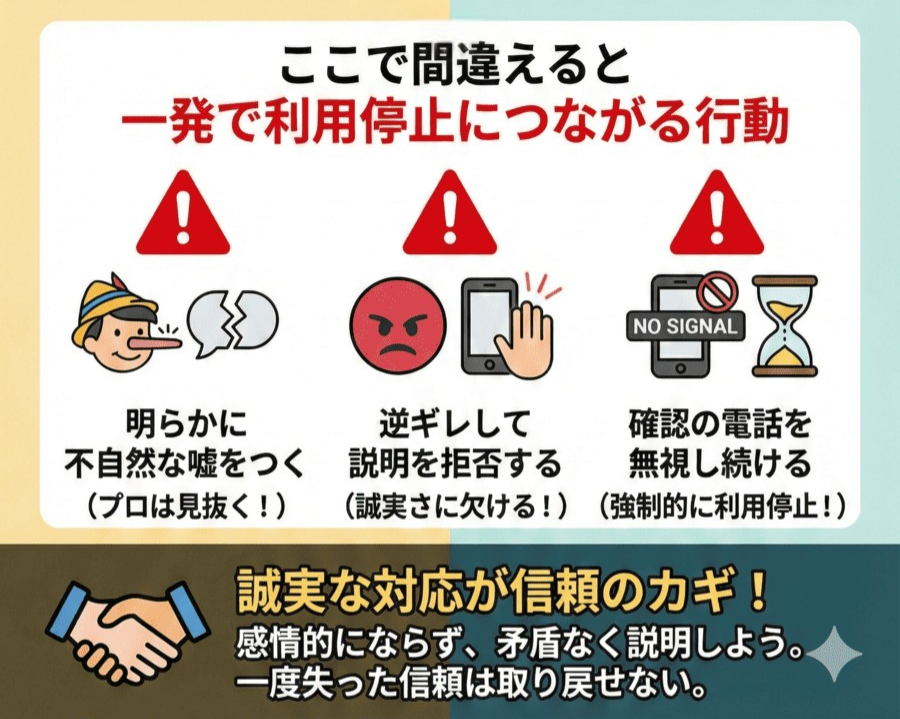

ここで間違えると一発で利用停止につながる行動

疑われている状況下で、最も避けなければならないのは「明らかに不自然な嘘」をつくことや、逆に「逆ギレして説明を拒否する」といった態度です。

カード会社の担当者は数多くの事例を見てきたプロであり、論理破綻した言い訳はすぐに見抜かれます。

また、確認の電話を無視し続けることも非常に危険です。

連絡が取れないまま放置されると、カード会社はリスク回避のために強制的に利用停止の措置を取るしかなくなります。

誠実さに欠ける対応は、それだけで規約違反の疑いを確信に変えてしまう決定打となり、一度失った信頼を取り戻すことは極めて困難になると認識しておきましょう。

なぜ「クレジットカード現金化を疑われた」と検索してしまうのか

ネットで「疑われた」と検索を繰り返してしまうのは、単なる情報の確認ではなく、今の苦しい状況から救い出してくれる「大丈夫だ」という確証が欲しいからです。

カード会社からの通知は、日常の平穏を一瞬で奪い去るほどのインパクトがあります。

もしカードが止まれば生活費や支払いが滞るという切迫した恐怖が、検索の手を止めさせないのでしょう。

ここでは、検索者が心の奥底で抱えている具体的な不安と、その心理的な背景を整理していきます。

カード会社からの通知・電話が来そうで眠れない

スマホの着信画面にカード会社の番号が表示されるのではないか、あるいはポストに重要書類が届いているのではないかと、一喜一憂する日々は精神的にかなり消耗します。

仕事中もプライベートの時間も、頭の片隅には常に「もし連絡が来たらなんて言い訳しよう」というシミュレーションが渦巻いているはずです。

この不安の正体は、次に何が起こるか予測できない不透明さにあります。

いつ来るかわからない審判を待つ時間は、実際のペナルティを受けることと同じくらい、あるいはそれ以上に心を圧迫し、日常生活の質を著しく低下させてしまう大きな要因となります。

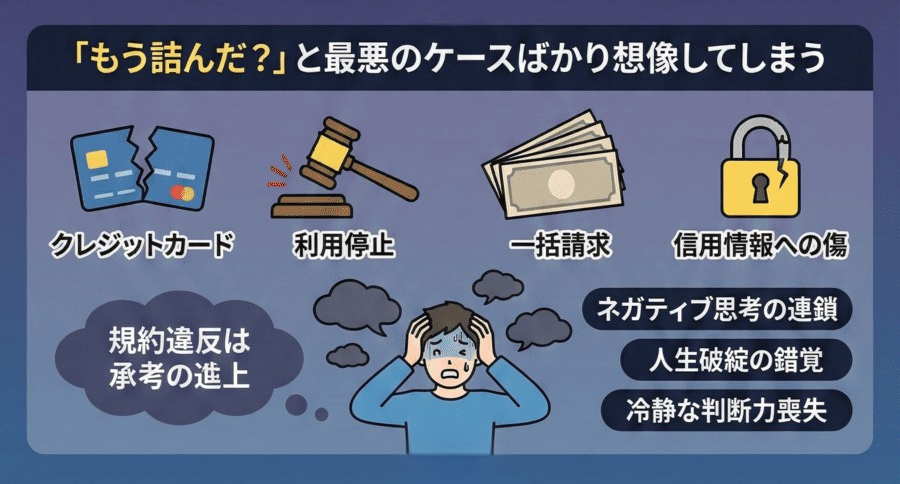

「もう詰んだ?」と最悪のケースばかり想像してしまう

一度「疑われている」と感じてしまうと、ネガティブな思考の連鎖を止めるのは容易ではありません。

クレジットカードの利用停止、残債の一括請求、さらには信用情報への傷といった最悪のシナリオが頭をよぎり、人生そのものが破綻してしまうかのような錯覚に陥ることもあります。

特に、複数のカードを使い回している場合や、直近で大きな買い物を控えている人にとっては、一枚のカードの不具合が全ての資金繰りを狂わせるトリガーに見えてしまいます。

こうした極限のストレス下では、冷静な現状分析ができなくなり、本来なら回避できたはずのミスを誘発しやすくなるため注意が必要です。

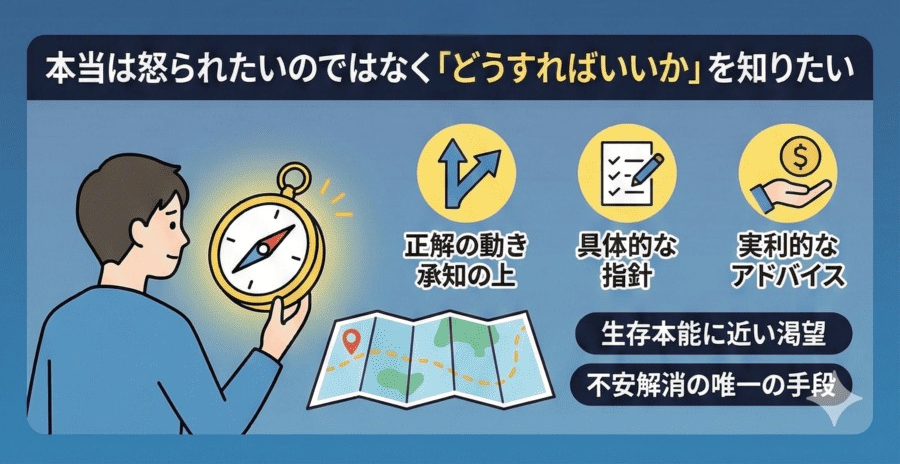

本当は怒られたいのではなく「どうすればいいか」を知りたい

検索している人の本心は、過去の行動を責められたいわけではなく、今この瞬間に取るべき「正解の動き」を渇望しています。

規約違反であることは百も承知で、それでもなお今の生活を維持するために必死になっているのが現実でしょう。

説教じみた正論ではなく、どうすればカード会社を納得させられるのか、どのような説明なら不自然ではないのかといった、実利的なアドバイスを求めているのです。

この切実な願いは、追い詰められた状況で何とか踏みとどまりたいという生存本能に近いものであり、そのための具体的な指針を持つことこそが、不安を解消する唯一の手段となります。

クレジットカード現金化が「疑われた」と「確定した」はまったく別物

最も重要な認識は、カード会社からの問い合わせが来た段階では、まだ「容疑者」であって「犯人」ではないということです。

システムによる検知は非常に機械的で、換金性の高い商品をたまたま購入した一般ユーザーも同じようにチェック対象となります。

つまり、この段階で慌てて自白したり、自暴自棄になったりするのは早計です。

「疑われている」というグレーな状態を、いかにして「白」に近い判定に持っていくかが、今後の運命を左右する鍵となります。

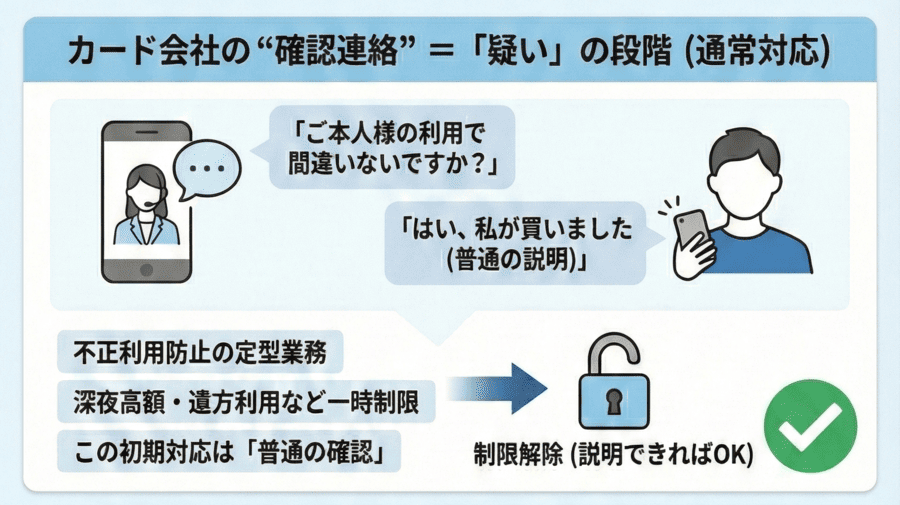

カード会社の“確認連絡”はどこまでが通常対応か

カード会社から入る連絡の多くは、まずは「ご本人様の利用で間違いないか」を確認する定型的なものです。

これは不正利用防止の観点から日常的に行われている業務であり、必ずしも最初から現金化を疑ってかかっているわけではありません。

例えば、深夜に高額な決済をしたり、普段は行かないような遠方の店舗で利用したりした場合、安全のために一時的に制限をかけて確認を行うことがあります。

この電話で「はい、私が購入しました」と答え、商品についても一般的な用途を説明できれば、その場で制限が解除されるケースも珍しくありません。

「普通の確認」として乗り切ることができるかどうかが最初のハードルです。

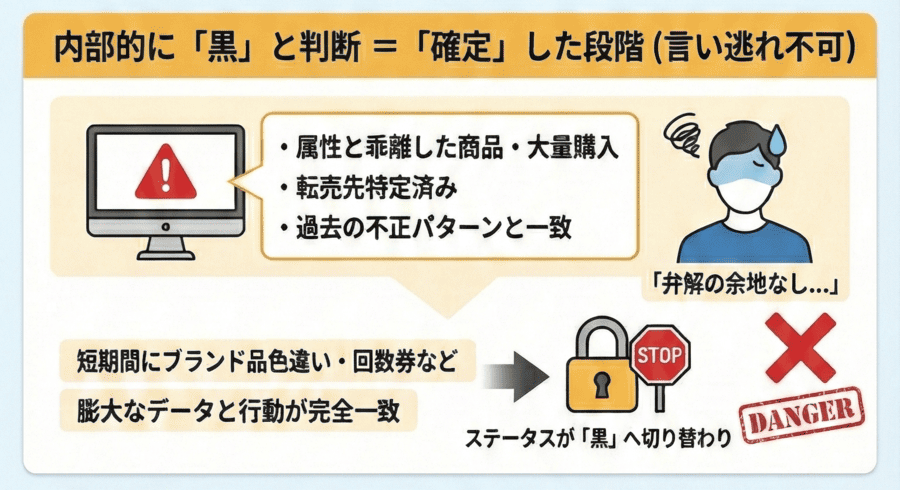

内部的に「黒」と判断されるラインはどこか

一方で、カード会社が「これは言い逃れができない」と確信を持つラインも存在します。

それは、購入した商品が明らかに本人の属性や必要性と乖離しており、かつその転売先が特定されているような場合です。

例えば、ブランド品を短期間に色違いで何点も購入したり、新幹線の回数券を限度額いっぱいまで買い続けたりする行為は、一般的な消費行動としては説明がつきません。

また、カード会社は提携している買取業者のデータや、過去の膨大な不正パターンを蓄積しています。

それらのデータとあなたの行動が完全に一致したとき、内部的なステータスは「疑い」から「確定」へと切り替わり、弁解の余地は消滅してしまいます。

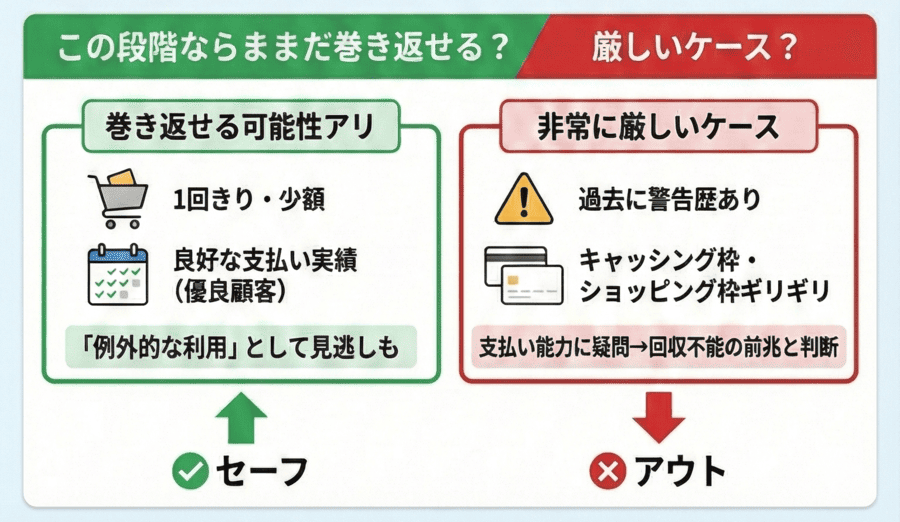

この段階ならまだ巻き返せるケース/厳しいケース

巻き返せる可能性が高いのは、まだ決済が一度きりであったり、合計金額がそれほど高額でなかったりする場合です。

また、過去数年間にわたって良好な支払い実績がある優良顧客であれば、一度の不自然な挙動については「例外的な利用」として見逃してもらえる傾向にあります。

逆に厳しいのは、過去にも似たような警告を受けたことがある場合や、キャッシング枠を使い切り、さらにショッピング枠もギリギリまで使い込んでいるような状況です。

支払い能力に疑問符がついている状態で換金性の高い決済を行うと、カード会社は「回収不能になる前兆」と判断するため、非常に厳しい処置が下される可能性が高まります。

カード会社はどこを見ている?疑われる人の共通パターン

カード会社は、膨大な決済データから「現金化特有の動き」を自動的に抽出する高度な不正検知システムを運用しています。

彼らが見ているのは、単一の買い物だけではなく、利用者の属性や過去の履歴に基づいた「一貫性の欠如」です。

普段はスーパーやコンビニでの支払いにしか使っていないカードで、突然数十万円の金券やブランド品を購入すれば、当然ながらアラートが作動します。

ここでは、どのような動きが「怪しい」とフラグを立てられる原因になるのか、その具体的なパターンを掘り下げていきます。

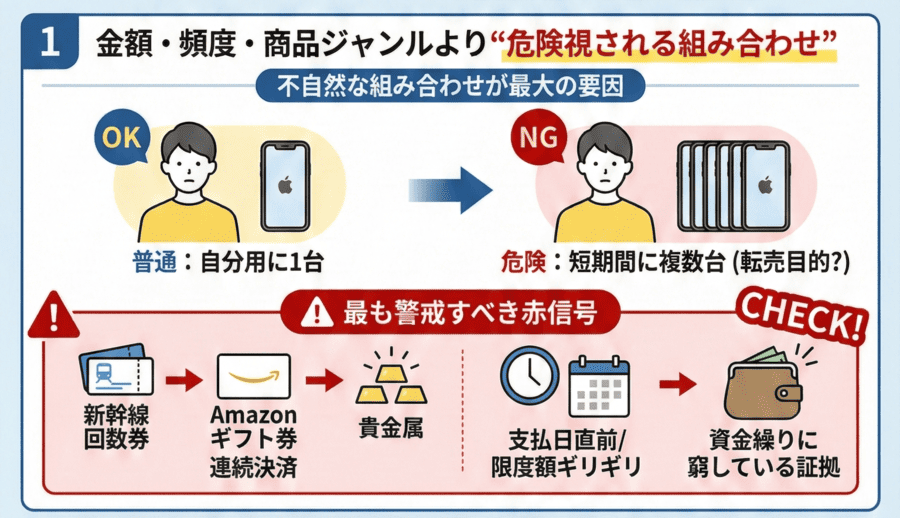

金額・頻度・商品ジャンルより“危険視される組み合わせ”

現金化を疑われる最大の要因は、商品の種類と金額の不自然な組み合わせにあります。

例えば、最新のiPhoneを自分用に1台購入するのは普通ですが、短期間に3台も4台も購入するのは、転売目的と見なされる可能性が極めて高くなります。

また、新幹線の回数券、Amazonギフト券、貴金属といった「換金性が高く、かつ個人が大量に消費しにくいもの」を連続して決済する行為は、カード会社にとって最も警戒すべき赤信号です。

これらの商品を、支払日直前や限度額ギリギリのタイミングで購入するパターンは、資金繰りに窮している証拠と捉えられ、即座に確認の対象となります。

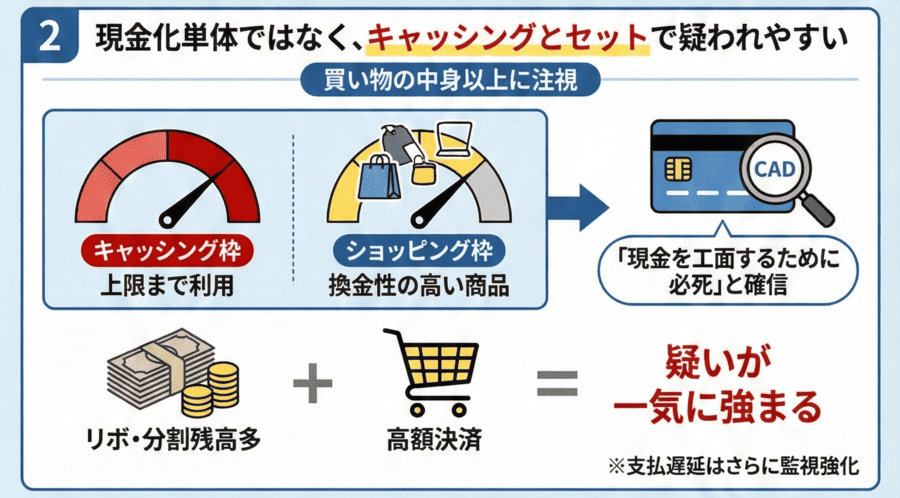

現金化単体ではなく、◯◯とセットで疑われやすい

実は、買い物の中身以上に注視されているのが「キャッシング枠の利用状況」です。

キャッシング枠を上限まで使い切っている人が、ショッピング枠で換金性の高い商品を購入し始めると、カード会社は「現金を工面するために必死になっている」と確信します。

また、リボ払いや分割払いの残高が積み上がっている状態での高額決済も危険です。

つまり、「支払い能力の低下」と「換金性の高い買い物」という2つの要素がセットになったとき、現金化の疑いは一気に強まります。

日頃の支払いが遅れがちになっている場合は、さらに監視の目が厳しくなっていると考えたほうが賢明です。

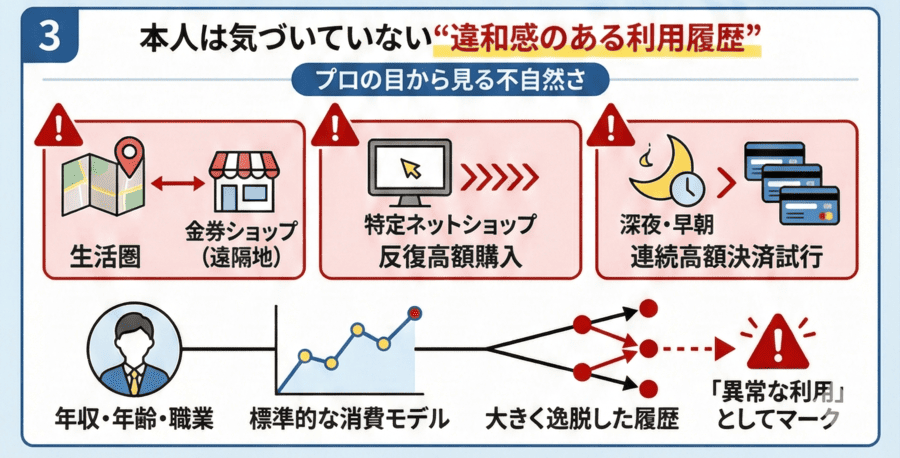

本人は気づいていない“違和感のある利用履歴”

自分では普通の買い物をしているつもりでも、プロの目から見ると不自然な履歴というものがあります。

例えば、生活圏から遠く離れた場所にある金券ショップでの決済や、特定のネットショップでのみ繰り返される高額な買い物などが該当します。

また、深夜や早朝といった時間帯に連続して高額決済を試みるのも、システム上の違和感として検知されやすいポイントです。

カード会社は、その人の年収や年齢、職業から想定される「標準的な消費モデル」を持っており、そこから大きく逸脱した履歴が刻まれると、たとえ一回ごとの金額が小さくても、積み重なることで「異常な利用」としてマークされることになります。

カード会社から連絡が来たら、まず整理すべき3つのこと

もしカード会社から電話がかかってきたり、メールで確認を求められたりしても、その場で焦って回答してはいけません。

慌てて支離滅裂な言い訳をすると、かえって疑いを深める結果になります。

「今、手が離せないので折り返します」と一度電話を切り、冷静に状況を整理する時間を作ることが、致命傷を避けるための第一歩です。

回答する前に確認しておくべきポイントを3つに絞って解説します。

今の自分の状況を冷静に切り分けるチェックリスト

まず確認すべきは、カード会社が「どの決済」について問い合わせてきているのかという点です。

最近行った買い物のなかで、心当たりがあるものをリストアップしましょう。

その際、購入した店舗名、正確な金額、商品の内容、そして「なぜそれを購入する必要があったのか」という理由を客観的に振り返ります。

もし実際に現金化目的だったとしても、それを素直に認める必要はありませんが、少なくとも「一般的にあり得る購入理由」を自分の中で確立させておく必要があります。

自分の状況が「ただの買いすぎ」で通せるレベルなのか、それとも「弁解が難しい」レベルなのか、まずは冷静に格付けを行うことが重要です。

答える前に頭の中で整理しておくべきポイント

電話で回答する際に最も大切なのは、ストーリーの一貫性です。

「知人に頼まれて買った」「プレゼント用に用意した」「コレクションとして欲しかった」など、理由はいくつか考えられますが、それが自分のライフスタイルと矛盾していないかを再確認してください。

例えば、普段ファッションに興味がない人が突然「自分用のエルメスのバッグ」と言っても説得力がありません。

また、購入した商品の「今現在の所在」を聞かれることもあります。

手元にあるのか、誰かに渡したのか、といった質問に対して、淀みなく答えられるようにシミュレーションしておくことが、オペレーターに安心感を与える秘訣です。

その場で判断せず、一度考えてもいいケースとは

カード会社からの連絡は、時として威圧的に感じられることがありますが、必ずしもその場ですべてを完璧に答える義務はありません。

「家族に確認しないと詳細はわからない」「購入時のレシートを探す時間が欲しい」といった理由で、回答を保留することは自然な対応です。

特に、動揺して声が震えてしまったり、頭が真っ白になったりしたときは、無理に会話を続けず一旦引き下がりましょう。

落ち着いてから「確かに自分の利用で間違いありません。

〇〇という目的で購入しました」と論理的に伝え直すほうが、不信感を払拭できる可能性は高まります。

心の余裕を持つことが大切です。

やってはいけない対応。状況を悪化させるNG行動

カード会社から連絡が来た際、恐怖のあまりに取ってしまう行動が、実は自分の首を絞める結果になることが多々あります。

一度疑われたからといって、すべてが終わったわけではありませんが、その後の「悪手」によって救えるはずの状況を自ら壊してしまうのは非常にもったいないことです。

ここでは、焦りから陥りやすい罠や、カード会社が最も不審に思う自爆パターンを具体的に見ていきましょう。

焦って口走りがちな「最悪の一言」

最もやってはいけないのは、聞かれてもいないのに自分から「現金化なんてしていません!」と防衛的な態度を取ることです。

まだ不正利用の確認段階かもしれないのに、先に現金化を否定するのは、自ら後ろ暗いことがあると告白しているようなものです。

また、購入理由を問われた際に「お金に困っていて」「生活費が足りなくて」といった経済的な窮状を訴えるのも致命的です。

カード会社にとって、支払い能力に不安があるユーザーは現金化の有無にかかわらずリスクでしかありません。

困窮を理由にした弁明は、温情を引き出すどころか、即座に「利用停止」を判断させる材料になってしまいます。

バレていないのに自爆するパターン

意外と多いのが、カード会社の何気ない質問に対して、過剰に詳細な嘘を重ねてしまうケースです。

例えば、ブランド品の購入について「親戚の結婚祝いに10人で出し合って買った」などと複雑な背景を作り上げると、後から「じゃあ領収書は分けたのか」といった矛盾を突かれる質問を呼び込みます。

嘘はつけばつくほど、その整合性を保つのが難しくなり、最終的に会話が破綻します。

また、不審な決済を指摘された瞬間に「身に覚えがないので、誰かに不正利用されたのだと思います」と虚偽の申告をするのも最悪の自爆です。

調査の結果、本人の端末や居住圏での決済だと判明すれば、詐欺未遂として強制解約だけでなく法的措置の対象にすらなり得ます。

その後の利用履歴で“決定打”になる行動

一度疑いの連絡が来たあとに、間髪入れず同じような換金性の高い決済を試みるのは、カード会社への挑戦状と取られても仕方がありません。

一時的に制限が解除されたからといって「まだ大丈夫だ」と過信し、すぐに別の金券ショップや家電量販店で高額決済を行うと、その瞬間に監視レベルは最高段階に引き上げられます。

また、疑われた直後にカードの解約を申し出るのも不自然です。

「怪しまれたから逃げようとしている」と判断され、解約を受け付ける前に全額一括請求の処理を進められるリスクがあります。

疑われたあとの一挙手一投足が、執行猶予中かのように厳しく見られていることを忘れてはいけません。

現実的な対応ライン。正直・沈黙・説明、どれが正解か?

カード会社とのやり取りにおいて、どのようなスタンスを取るのが最も被害を小さくできるのでしょうか。

ネット上には「正直に言えば許してくれる」という説もあれば「黙秘が一番」という意見もあります。

しかし、現実的な落とし所は、あなたの現在の利用状況や、リスクとリターンを冷静に比較してみましょう。

「正直に言う」はなぜリスクが高いのか

道徳的には正直に話すことが正しいように思えますが、クレジットカードの契約においては「現金化=重大な規約違反」です。

たとえ一度きりであっても、本人が認めてしまえばカード会社は規約に基づき、機械的に強制解約の手続きを進めざるを得なくなります。

担当者が個人的に同情してくれたとしても、会社のルールを曲げることはできません。

つまり、正直に自白することは、自らカード利用の権利を放棄し、さらに今後のローン審査などにも悪影響を及ぼす「信用情報の傷」を受け入れるという、極めてリスクの高い選択になります。

説明する場合に必要な一貫性

もし利用を継続したいのであれば、あくまで「通常の消費行動」であったと説明し通す必要があります。

この際、最も大切なのはシンプルで自然な理由です。

「自分へのご褒美として買った」「以前から欲しかったモデルが在庫にあったので思い切った」など、ありふれた動機であればあるほど、カード会社側もそれ以上の追及がしにくくなります。

ただし、この説明を通すためには、その後の利用を控える、あるいは支払いを絶対に遅延させないといった「行動による証明」がセットで必要です。

言葉だけではなく、その後の健全な利用実績を見せることで、ようやく疑念を払拭できるのです。

答えを濁す・即答しないという選択肢

最も現実的で、かつリスクを抑えられるのが「確認して折り返す」という保留の姿勢です。

その場で白黒つけようとせず、一度電話を置くことで冷静な判断力を取り戻せます。

そして、改めて電話する際には「確かに自分が買いました。

法事の品物として用意したものです」といった、客観的に否定しづらい理由を用意して淡々と伝えましょう。

もし、どうしても適切な説明が思い浮かばない場合は「プライベートな買い物なので詳細は控えたいが、間違いなく本人の利用である」とだけ伝え、支払いの意思が明確であることを強調するのも一つの手です。

無理に性格に嘘をつくよりは、自分の権利を主張しつつ、支払いの誠実さを見せるほうが傷口を広げずに済むことがあります。

今回を乗り切ったあとに「絶対やってはいけないこと」

運良くカード会社からの疑いを晴らしたり、厳重注意だけで済んだりした後は、安堵のあまり気が緩んでしまいがちです。

しかし、一度でも「疑い」のフラグが立ったアカウントは、社内のデータベースで注視対象としてリストアップされています。

いわば「執行猶予」のような状態であり、次に不自然な動きを見せれば、その瞬間に言い訳無用で強制解約の引き金が引かれることになります。

ここからは、危機を脱した直後の振る舞いにおいて、特に慎重になるべきポイントをまとめました。

疑われた直後の現金化が一番危険

最も警戒すべきは、「喉元過ぎれば熱さを忘れる」と言わんばかりに、すぐに同じような決済を繰り返すことです。

カード会社は、一度疑いをかけたユーザーに対しては通常よりも厳しい検知ルールを適用します。

前回は「たまたまの不自然な利用」として見逃してもらえたとしても、短期間に二度目が発生すれば、それはもはや「意図的な規約違反」と断定されます。

たとえ少額であっても、換金性の高い商品の購入はしばらく封印すべきです。

まずは数ヶ月間、公共料金の支払いや食料品の購入など、ライフスタイルに基づいた「健全な利用実績」を積み重ねることに専念し、信頼の回復を優先してください。

利用履歴の“回復期間”を甘く見ない

一度損なわれた信頼を取り戻すには、それなりの時間が必要です。

カード会社のシステム上で「要注意」のマークが外れるまでには、最低でも半年から一年程度のクリーンな利用継続が求められると考えたほうがよいでしょう。

この期間中に、支払いの遅延を起こすことは絶対に避けなければなりません。

現金化の疑いに加えて延滞まで重なると、カード会社側は「このユーザーは資金繰りが完全に破綻している」と判断し、強制解約のステップを一気に早めます。

回復期間中は、自分の信用情報が薄氷の上にあるという自覚を持ち、普段以上に支払日や利用枠の管理を徹底することが求められます。

同じカードで続けるリスク

もし今回、特定のカードで強く疑われたのであれば、そのカードで現金化を続けるのは自殺行為に等しいと言えます。

同じカード会社、同じブランドのカードは、社内ですべての履歴が共有されているため、別の店舗で試したとしても筒抜けです。

また、一度目をつけられたカードは、限度額の増枠審査にも通りにくくなり、更新時にカードが発行されない「更新拒絶」のリスクも高まります。

どうしても現金化に頼らざるを得ない状況が続くのであれば、少なくとも同じカードを使い続けることの危険性を再認識し、取り返しのつかない事態になる前に、依存から抜け出す方法を模索すべき段階に来ています。

それでも資金が必要な人へ。考え方を切り替えるタイミング

カード会社との攻防を経験した今のあなたは、精神的にも相当なストレスを感じているはずです。

「次はバレるかもしれない」と怯えながらカードを使い続けるのは、非常に不健全な状態と言えます。

現金化はあくまで一時しのぎに過ぎず、根本的な解決にはなりません。

むしろ、今回のトラブルを「これまでの資金繰りを見直すべきサイン」と捉えてみてはいかがでしょうか。

追い詰められたときこそ、より安全で確実な選択肢に目を向ける勇気が必要です。

現金化を続けることで詰む人の特徴

現金化を繰り返してしまう人の多くは、「今月さえ乗り切ればなんとかなる」という思考に陥っています。

しかし、ショッピング枠の現金化は高い手数料や商品の買い叩きが発生するため、実質的な利息は消費者金融よりも遥かに高額になります。

これに依存し続けると、翌月の支払い額がさらに膨らみ、再び現金化に頼るという「負のループ」から抜け出せなくなります。

最終的にカードがすべて止まったときには、手元に借金だけが残り、公的な支援や債務整理といった本来の解決策を模索する気力すら奪われてしまいます。

そうなる前に、今の自分の状況を客観視することが不可欠です。

一時的に止まる判断が結果的に得な理由

「これ以上は危険だ」と判断して現金化をストップさせることは、一見すると資金ショートを招く敗北のように感じるかもしれません。

しかし、カードを強制解約され、信用情報に傷がつく「ブラックリスト」入りを避けることができれば、将来的な再起の可能性を残せます。

信用情報が守られていれば、将来的に住宅ローンやマイカーローンを組むことも可能ですが、一度傷がつくと5年から10年はまともな金融サービスが受けられなくなります。

今の数万円のために、将来の数百万円、数千万単位の信用を捨てるのは、計算が合わない非常に損な選択であることを理解しましょう。

「今後どうするか」を考えるための選択肢整理

まずは、自分の抱えている負債と収入のバランスを紙に書き出してみることから始めてください。

もし自力での返済が困難なレベルに達しているなら、弁護士や司法書士による債務整理を検討するのも立派な解決策です。

また、市役所などの相談窓口で利用できる「生活福祉資金貸付制度」など、公的な低利融資が利用できないか確認するのも一つの手です。

カード現金化という綱渡りの手法から離れ、法的に認められた手段や公的なサポートを頼ることで、精神的な平穏を取り戻しながら、借金問題を根本から解決していく道が開けます。

まとめ。「疑われた後」に差がつくのは知識と行動

クレジットカード現金化を疑われたという出来事は、あなたにとって大きな警鐘です。

この危機をどう乗り越えるか、そしてその後どう動くかによって、あなたの経済的な未来は大きく二分されます。

パニックに任せてその場しのぎの嘘を重ねるのではなく、冷静にカード会社と対話し、自身の信用を守り抜く姿勢が求められます。

今回のポイント総整理

本記事で解説した通り、疑われた直後の対応で最も大切なのは「冷静な現状把握」と「一貫性のある説明」です。

カード会社はあなたの敵ではありませんが、ルールの番人であることは間違いありません。

不正検知システムの仕組みを理解し、疑われやすい行動パターンを避けることで、最悪の事態である強制解約を回避できる可能性は高まります。

また、一度疑いがかかった後は、最低でも半年間はクリーンな利用を心がけ、信頼を地道に積み直すことが、カードを使い続けるための唯一の正攻法となります。

一番やってはいけないのは「何も考えず動くこと」

不安に突き動かされて闇雲に情報を集めたり、逆に現実逃避をして連絡を無視したりすることが、最も状況を悪化させます。

まずは深呼吸をして、自分が今どのフェーズにいるのかを確認してください。

そして、この記事で紹介したような論理的な立ち回りを実行に移しましょう。

正しい知識を持って行動すれば、最悪の結果を避けられる確率は格段に上がります。

今回の件をきっかけに、クレジットカードとの付き合い方、ひいてはお金との向き合い方を整え、より安定した生活へとシフトしていくことを強く推奨します。